你最近可能有察觉到:身边某个优衣库或 ZARA 的门店,又无预警关闭了;或是某个快被遗忘的快时尚品牌,又悄悄开了起来。

这种体感没有错,但在快时尚这个赛道、尤其是针对中国市场来说,「开店关店」这件事,好像已经越来越说明不了什么了。

用业绩说话

或许更直观

快时尚巨头们的业绩,依然表现强劲 | Via Pexels

光给结论没太大说服力,先看几组业绩数字,或许能更直观地校准这种判断直觉。

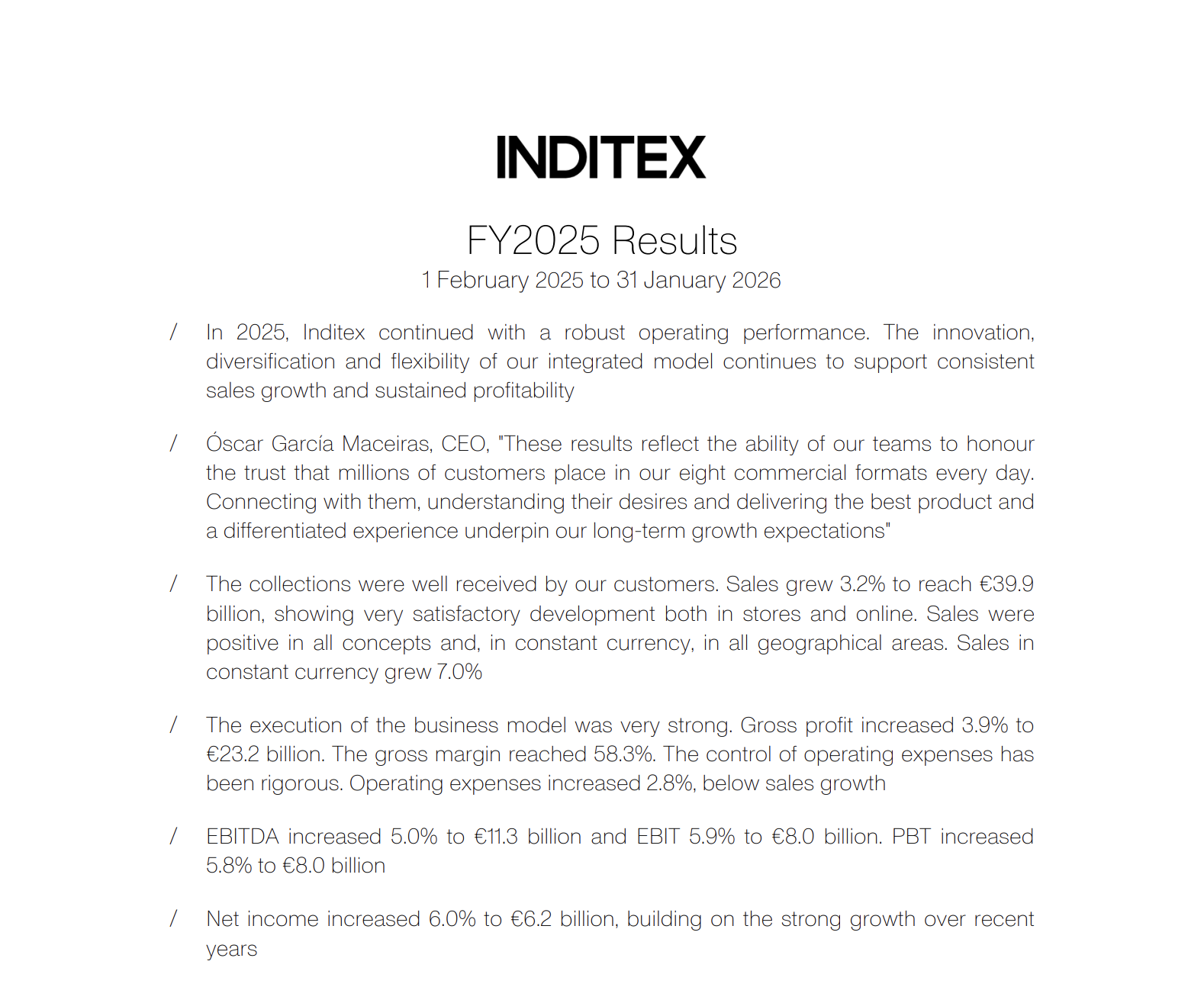

ZARA 母公司 INDITEX,2025 财年全年营收 398.6 亿欧元,连续四年创下新高。其中,ZARA 作为当仁不让的「单核现金奶牛」,自己就贡献了 280.5 亿欧元——靠一己之力超过了开云(147 亿欧元)、历峰(214 亿欧元)等多个顶尖奢侈品集团。

INDITEX 集团业绩表现惊人,ZARA 单品牌贡献重大 | Via INDITEX & Retail Asia

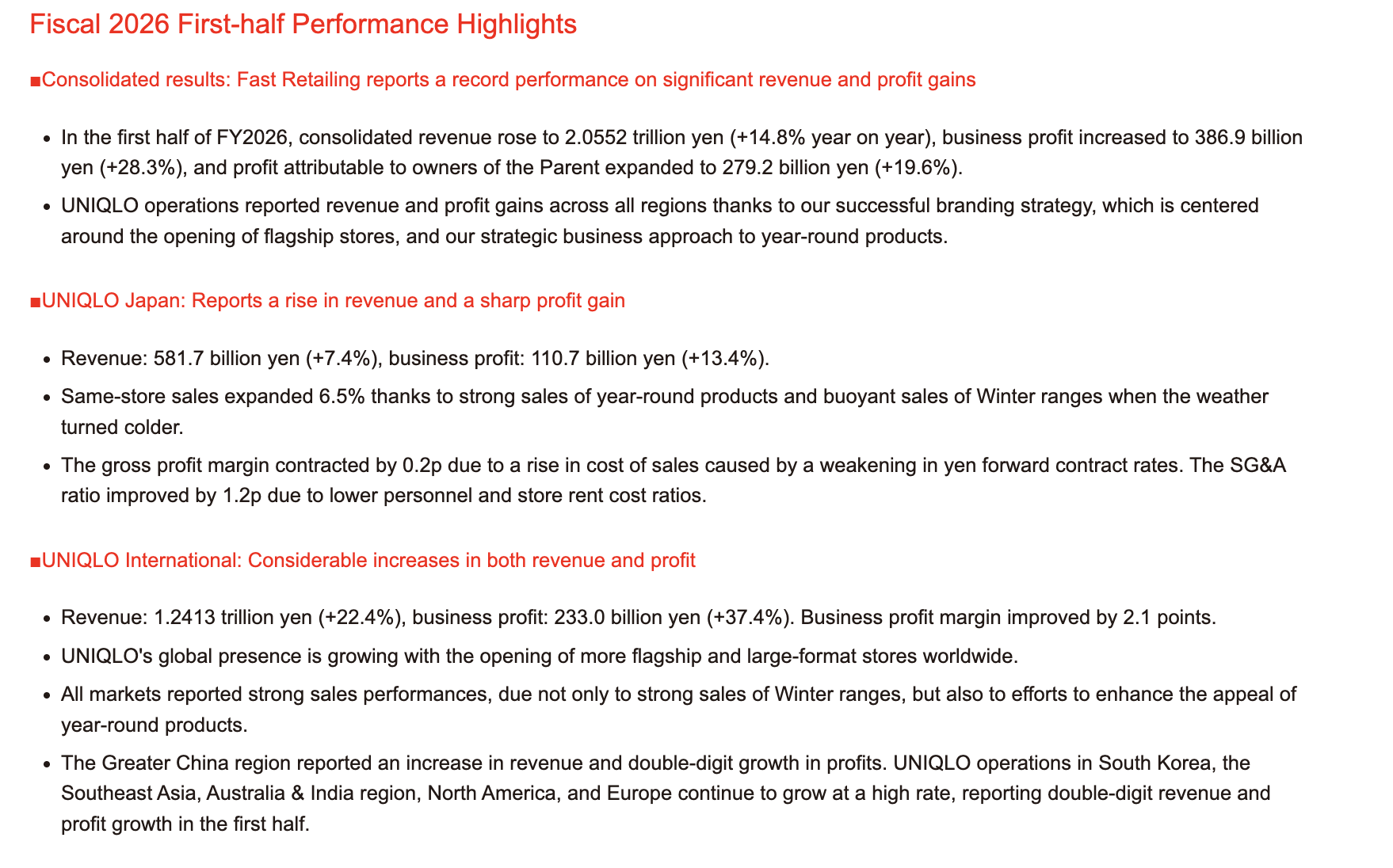

而优衣库母公司迅销集团,光 2026 财年至今,就完成了净利润 2,792 亿日元的历史新高壮举,且毛利率达到 54.1%。就在这个月公布业绩后,其股价也在一天内暴涨超 10%,一度超越 INDITEX,登顶全球服装公司首位。

优衣库及母公司迅销集团业绩同样高歌猛进,登顶全球服装行业榜首 | Via Fast Retailing

但比较反直觉的是,这样高歌猛进的成绩单之下,ZARA 和优衣库却都在干着同一件事——集中性关闭中国市场部分门店。

ZARA 和优衣库近年来都在集中性关闭中国市场部分门店 | Via WSJ & Reuters

截至今年 2 月底,优衣库在中国内地的门店数量为 881 间,比 2025 财年末尾统计时净减少了 21 间。同样,ZARA 在中国内地的门店数量,也较去年同期净减少 11 间,当前国内门店数量为 62 间。

虽然对于两大快时尚巨头来说,中国区销售占比,正逐渐被欧美及东南亚市场赶超,不像从前那般独大,但也依然保持着十分强劲的上升动能。即便接连关店,似乎也不太影响他们在中国赚钱——所以背后逻辑到底哪里变了?

「坪效」比「数量」

来得更务实

减少「平庸」门店数量,提高精品门店产出,成为快时尚重要逻辑之一 | Via WWD

对于 ZARA、优衣库这种在中国已经建立起足够高认知度的品牌来说,关掉低效门店,反而是一种「资产优化」;关掉非黄金地段、非精品规格的平庸门店、放弃所谓「刷脸存在感」,转而加大对旗舰店的投入,打造更完整的场景体验——更大的陈列空间、更精心的视觉设计、更完整的产品线,以及那种让人愿意在店里多逛二十分钟的氛围感。

重新整修升级后的 ZARA 上海南京东路旗舰店 | Via Seth Powers

ZARA 南京新街口旗舰店 | Via Reuters

单店业绩顶多店的逻辑,在奢侈品行业早就得到验证,现在快时尚同样开始复制这条路径。

精品门店内的装修、陈列、产品规格、限定活动、店内氛围等都明显升级 | Via 优衣库 & ZARA

但同样的逻辑,并非适用所有快时尚品牌,放到另一些例子身上,结论就完全相反。

GAP 去年在中国销售额增长超 20%,今年却计划大刀阔斧新增 50 家门店;MANGO 曾从巅峰期的 200 家门店一路收缩到只剩 1 家,却也在 2025 年底高调重返深圳,并开启持续扩张——背后也有一份相当漂亮的成绩单在支撑:2025 财年营收 38 亿欧元,净利近 19 亿,毛利率 60.8%。

当下势头不如优衣库、ZARA 的其他快时尚品牌,也需要通过开店来激活用户记忆 | Via WSJ & WWD

对这些「曾经辉煌」的品牌来说,重新开店不是盲目扩张,而是用线下门店快速唤醒用户记忆——「忆当年勇」,也是重建品牌存在感的最直接手段;毕竟在中国市场,「眼不见心不念」的速度比其他任何地方都快。

既想开店「翻身」却依然表现挣扎的代表,也始终存在 | Via Forever 21 & Instagram @actualstevensare

当然,也存在既想开店「翻身」、业绩却始终疲软的「恶性循环」案例,这种极端情况的代表,Forever 21 算得上一个——这个曾经广受欢迎的品牌,如今已被全权授权给中国公司运营,某种程度上也早已和过去的自己完成切割;而第四次尝试重返中国市场,也依然在碰壁。另一边,Hollister 这一曾经「顶流」的当下窘迫处境,也大同小异。

同样是「想开店」,结果却天差地别。开店本身不是答案,有没有真正的差异化产品和内容支撑,成为解题关键。

「买断创意」

「平价卖场」变「限量渠道」

提升文化创意价值,成为快时尚品牌共同的「高端化」路径 | Via Instagram @szilvesztermako

快时尚品牌在中国立足的第二层逻辑,无疑是老生常谈的——向高端化、文化向靠拢。但被厚涂上「亲民」「平价」标签的快时尚,显然缺乏自己「讲故事」的语境;所以花钱「买断创意」,成为最高效的捷径。

John Galliano 与 ZARA 达成「深度合作」 | Via Instagram @szilvesztermako

ZARA 签下 John Galliano,震动了整个时尚圈;原因不仅是海盗爷本人的传奇性,更在于它揭示的现实:当 ZARA 手握「恐怖如斯」的年营收和覆盖全球的销售网络,它显然有足够底气重新定义「设计师合作」这件事的规则。快时尚品牌在当下的姿态,不再是仰望或「模仿」设计师时装,而是用商业势能——或者说直白点,用钱「砸」,把顶尖创意资源拉上自己的轨道。

优衣库与 Jonathan Anderson 长期合作的「UNIQLO and JW ANDERSON」系列 | Via 优衣库

优衣库与 Clare Waight Keller 深度绑定 | Via VOGUE

优衣库与泡泡玛特合作「THE MONSTERS」系列 | Via 优衣库

类似的逻辑还有:优衣库长期绑定 Jonathan Anderson、Clare Waight Keller 等知名时装设计师、以及联名泡泡玛特热门 IP;H&M 联名 Glenn Martens;ZARA 联手 Willy Chavarria 等等……这些合作的本质,是用稳定的现金流买断顶尖创意和文化 IP 的使用权,把自己从「平价卖场」变成「限量渠道」。

ZARA x Willy Chavarria 最新合作系列 | Via ZARA

H&M x Glenn Martens 合作系列 | Via H&M

对消费者来说,买一件设计师联名款、限定款,与买一件普通款,所进入的「心理账户」是完全不同的。这种差异,「嗅觉敏锐」的快时尚品牌,比任何人都更清楚。

从「接收」到「产生」

「信息差」的反向流动

中国与海外的时尚信息差已逐渐被抹平、甚至开始反向流动 | Via BOF

第三层、或许也是最微妙、最容易被忽视的一层逻辑,便是「信息差」——这种曾为无数品牌在中国「捞金」打下基础的「红利窗口」,现在不仅几乎关闭、甚至已经「反向流动」。

中国早已脱离时尚「信息差」的滞后境地,甚至开始成为「一手现场」| Via Instagram @urdesign

在自媒体还未像如今一样普及的过去,过去,海外快时尚品牌凭借对全球趋势与当季新品的一手触达优势,在中国市场吃尽了「信息差」红利,也赚到了「时间差」与「溢价差」的利润。

已饱和到近乎溢出的网络社媒生态,让中国消费者对全球流行趋势的感知速度,已不比任何市场慢。当信息差消失后,缺乏本土化差异内容的品牌,自然就失去了「护城河」。足够聪明的快时尚品牌,都开始反向操作——让中国成为「信息差的发生地」,而非接收地。

GAP 的众多中国本土化产品线企划 | Via GAP

GAP 组建中国本土设计团队,针对中国消费者的身材特点和穿搭习惯单独开发产品线,还推出故宫主题、MELTING SADNESS 联名等中国市场独占系列。来自韩国的 Musinsa 则借力本土巨头安踏的资源网络,用 Musinsa Standard(平价基本款)+ Musinsa Store(买手集合店)的双轨模式切入中国市场——前者对标优衣库,后者收割潮流爱好者,两头都不落。

Musinsa 在中国市场的「双轨」运营模式 | Via Musinsa

这种把中国塑造成「一手现场」的思路,让不少品牌尝到过甜头;海外消费者在社媒「苦求」中国限定单品代购的现象,让快时尚品牌也猛拍大腿惊觉:面对中国这么大体量的市场,制造「本土限定」的消费刺激,难道不比一味兜售所谓「海外趋势」更事半功倍?

「反向信息差」,本质上说明中国市场已经被当成一个真正的创意策源地来运营,而不仅仅是一个销售终端。

所以总结下来,快时尚在中国市场的新生存法则,眼下其实已经挺明朗了:足够的内容密度、支撑「少而精」的门店策略;同时,靠现金「拉拢」或「买断」文化资产和创意资源,从仅仅「卖衣服」进化到「卖品味」;最后,更深入、具体且迅速地理解中国消费者的需求,让「一手」甚至「独家」优势在本土最大化。

快时尚品牌在中国市场的未来发展,或许还会分化得更加明显 | Via Wonderwall & ZARA

把近年的案例放在一起,其实描绘出的同一幅图景:在快时尚领域,无论对品牌、还是对消费者来说,「店铺多少」这种粗放逻辑已经愈发失去参考性。门店数量与品牌业绩之间,早已不只是简单的「正比」或「反比」关系,而是一套更精细、更复杂,也更难复制的系统能力。

而那些摸不清门道、还在用旧逻辑打牌的「守旧派」,大概率依然上不了牌桌。